安 靖,徐爽曄,劉 忠,徐 凡

(1.國能神東煤炭集團有限責任公司核算中心,陜西 榆林 719315;

2.西安理工大學 經濟與管理學院,陜西 西安 710054;

3.國能神東煤炭集團有限責任公司石圪臺煤礦,陜西 榆林 719315)

對于煤礦企業而言,材料消耗在生產投入中占據很大比重,材料成本是影響煤礦生產成本和經濟效益的關鍵因素。礦井生產常用材料分為消耗型材料和周轉型材料2種。消耗型材料包括機械配件、木材、支護用品、大型材料、建工材料、專用工具、油脂、低值易耗品及其他消耗型材料。周轉材料包括電纜、管路、五小電器、金額較大的開關、皮帶件等。煤礦企業一直十分重視材料成本管理,期望通過降低材料成本來降本增效,提升企業競爭力。有效的成本管理方法無疑有助于實現這一目標[1 -2]。

相比傳統成本管理方法,作業成本法根據成本動因在生產產品而執行的活動與其所消耗的資源之間建立起因果關系來歸集和計算成本,不僅有助于進行成本核算,更有益于幫助管理人員理解成本是如何在產品作業過程發生的,為企業進行成本控制提供完善的決策信息支持[3]。張雨閣等[4]指出作業成本法的引入是改進目前傳統成本管理模式的有效手段,有助于企業加強成本管控、保持競爭力。曹靜[5]指出,傳統成本計算方式下成本的分配標準不夠精細,采用作業成本法,把每項的資源合理分配到作業中,能夠相對準確地反映成本信息。孟令柱等[6]通過新田煤礦案例,發現作業成本法能為企業成本控制決策提供準確成本信息。任樹明等[7]討論了義馬煤業集團通過作業成本法優化成本管控的思路。

在煤礦材料成本管理方面,作業成本法有助于建立起作業和材料消耗的因果關系數據,更準確地反映生產過程中的材料實際消耗,也有助于從成本動因角度更好地歸集、計算和控制材料成本。張詠梅等[8]也指出作業成本法把管理重心深入到作業層次,使管理者能抓住材料成本升高或降低的關鍵作業點,從而更有效地管理和改善煤礦生產的材料成本狀況。因此,作業成本法在煤礦材料成本管理中具有很大的應用價值。目前這方面文獻不乏理論探討,但較少對作業成本法在煤礦材料成本管理中的實踐應用進行討論。本文以石圪臺煤礦為例,探索作業成本法在煤礦材料成本管理中的實踐應用。

1.1 石圪臺煤礦概況

石圪臺煤礦是隸屬于國家能源集團神東煤炭集團公司的主要生產礦井,位于陜西省神木市。礦井井田面積65.283 km2,核定生產能力1 200萬t/a。石圪臺煤礦屬于水文、地質復雜型礦井。

1.2 石圪臺煤礦原有材料成本管理存在的問題

石圪臺煤礦原有材料成本管理方式受限于神東煤炭集團ERP系統的材料成本核算方式。ERP系統中,物資管理模塊記錄材料物資的出入庫記錄,物資管理模塊是財務模塊的上游模塊,材料出庫后,系統自動集成過賬憑證,將出庫材料一次性計入當期生產成本中,不區分當期是否使用、回收等事宜。這種材料成本核算方式,是“打包”行為,即在材料成本歸集中假設材料出庫即為材料消耗,不能準確反映礦井生產中材料消耗的實際情況,如出庫材料是否使用、周轉材料的二次利用等問題。這在一定程度上影響了材料管理效率。神東煤炭集團通過對包括石圪臺煤礦在內的下屬煤礦的幾次調研顯示,礦井普遍存在材料利用不充分、庫存積壓情況,各礦井庫存差異、成本差異明顯,管理水平差距較大。

另外,材料消耗程度直接關系到煤炭企業產品的綜合成本,原有材料成本核算方并沒有考慮材料成本與各項活動之間的關系,導致材料消耗和成本數據不準、缺乏作業及發生地點信息,使成本控制因缺乏準確的基礎數據而難以充分發揮作用。

1.3 作業成本法在石圪臺煤礦材料成本管理中的應用過程

為了能從材料實際消耗的角度核算材料成本,準確度量生產過程中為煤炭采掘而發生的生產消耗的材料成本,盤活材料,減少浪費,為礦井精細化管理、降本增效提供成本核算基礎,有必要將原有的出庫材料入賬核算模式更改為生產作業實際消耗核算模式。作業成本法著眼于在作業和資源消耗之間建立因果關系,能很好地滿足這一需求。為此,石圪臺煤礦開展了作業成本法在材料成本管理中的應用,主要應用過程如下。

1.3.1 作業及作業中心認定

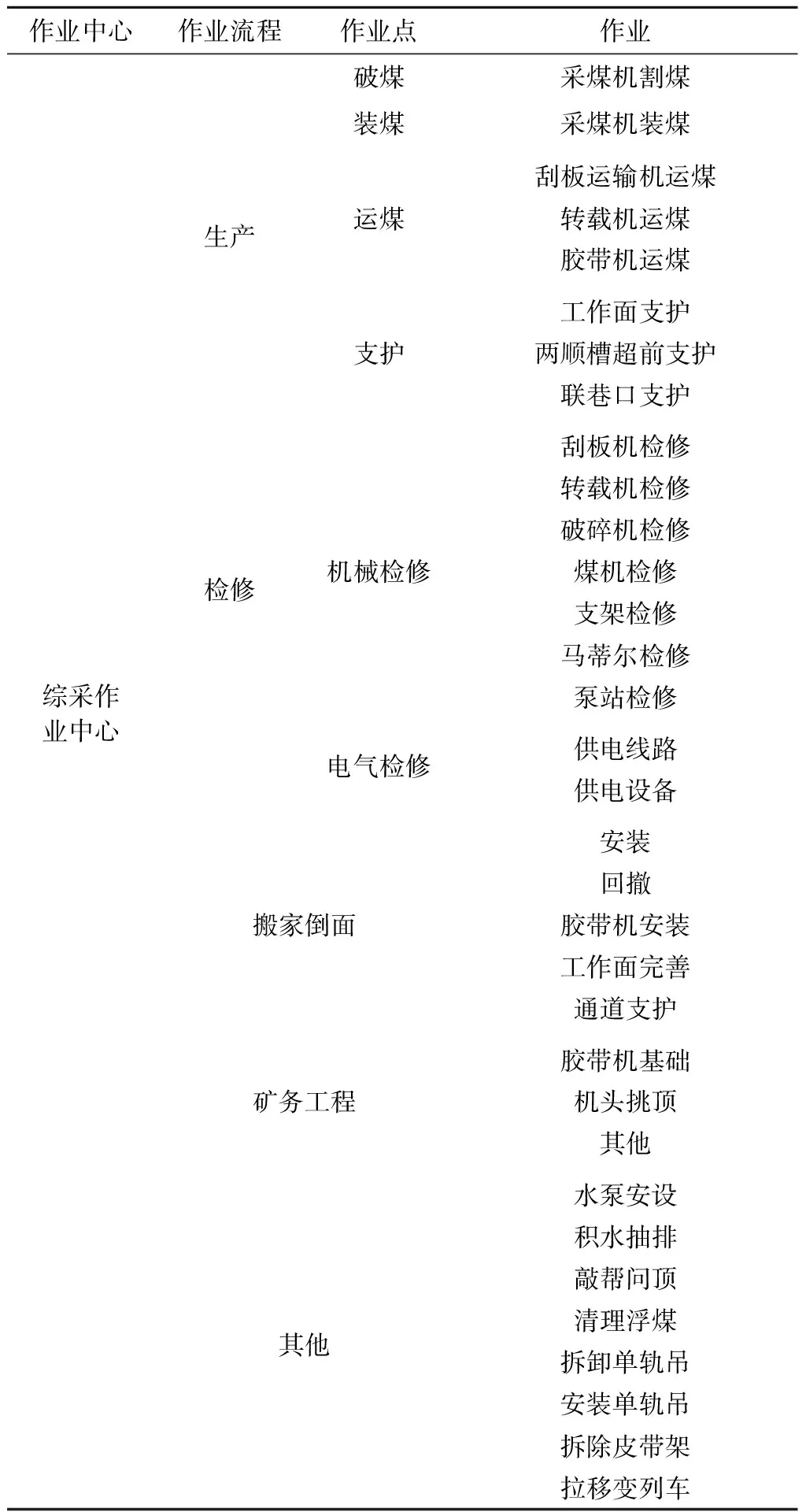

作業認定指對每項材料消耗的作業進行識別、定義和劃分。在作業認定基礎上,根據礦井材料消耗的不同生產環節對作業中心進行劃分,設置了7個作業中心,分別是連掘作業中心、綜采作業中心、機電作業中心、運輸作業中心、通風作業中心、生產輔助作業中心和綜合管理作業中心。每個作業中心都包含了若干個數量不等的作業,每個作業都是維持礦井正常生產及運作的一部分。限于篇幅,僅以綜采作業中心設置為例,見表1。

1.3.2 材料消耗動因選擇與計量

識別當期發生的每一項材料消耗,分析材料耗用與作業量之間的因果關系,選擇并計量材料消耗動因。一般應選擇那些與材料消耗呈一定比例關系的材料消耗方式和原因作為材料消耗動因,如產量動因、距離動因、時間動因、設備配置動因等[9]。

表1 綜采作業中心

產量動因表現為材料消耗與作業完成的產量呈一定比例關系,如回采工作面產量與采煤設備配件的消耗。距離動因表現為材料消耗與作業完成的距離呈一定比例關系,如掘進距離與支護材料的消耗。時間動因表現為材料消耗與作業時間呈一定比例關系,如綜采、綜掘設備機時與油脂類材料的消耗。設備配置動因表現為作業中需要對設備進行配置消耗的材料,如綜采、綜掘設備配置所耗用的材料。

1.3.3 將材料成本按作業及作業中心進行匯集

以煤礦班組核算系統中詳細的生產材料消耗數據為基礎,結合作業中心設置和材料消耗動因選擇計量,可將材料成本按作業及作業中心進行匯集。

1.3.4 材料成本信息分析與應用

從材料成本分析與報告的角度,基于前述工作和相關數據,可對當期材料費用構成、作業與作業中心的材料消耗、材料成本預算完成情況進行分析,亦可對不同生產單位的材料消耗及其成本進行縱向和橫向比較分析。由于作業成本法可以反映作業產生的真實材料消耗,所以相應的材料成本信息具有很好的決策支持作用。在此基礎上,結合材料的定額管理、現場管理和考核獎懲,可以有效提升材料成本管控效果。

通過作業成本法在石圪臺煤礦材料成本管理中的應用,應用效果可以從與原有材料成本核算的對比、加強決策支持作用、加強材料成本全過程管控、加強班組核算、推動業財融合等方面加以體現。

2.1 作業成本模式與原有材料成本核算方式的對比

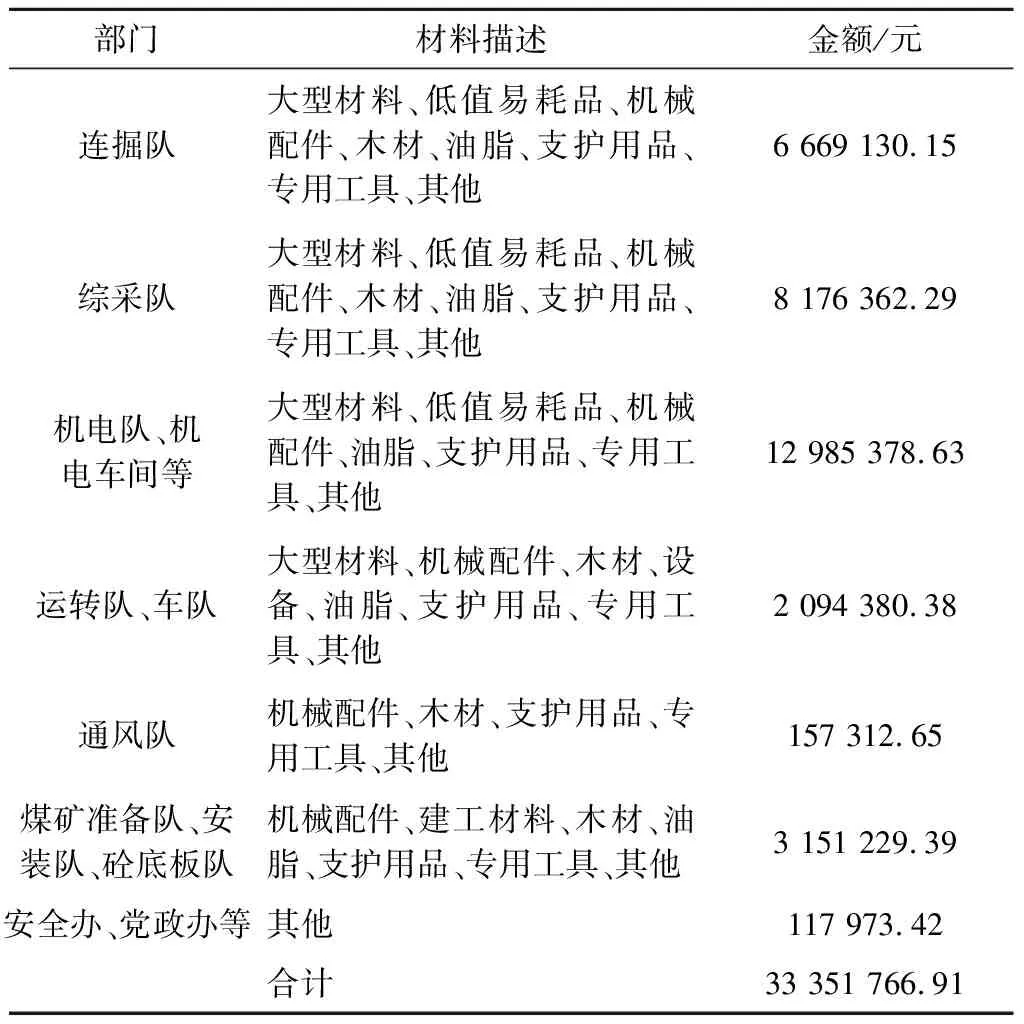

使用原有材料成本核算方法對出庫材料進行分攤,出庫材料數額并不能反映生產作業中實際消耗的材料數額,因此,原有材料成本核算方式不能準確反映真實的材料消耗,直接導致了成本信息失真,影響了決策制定。通過作業成本模式,有助于反映礦井材料消耗的真實情況。例如,表2反映了石圪臺煤礦2021年第2季度通過原有的材料分攤出庫明細計算的材料成本。表3反映了石圪臺煤礦2021年第2季度按作業環節歸集的實際消耗的材料成本,真實反映了礦井材料實際消耗。

可見,按照傳統成本法計算,以材料出庫金額計算的2021年第2季度材料費用為33 351 766.91元。根據作業成本法,按作業及作業中心歸集的材料實際消耗費用為29 833 499.82元。通過作業環節材料費歸集方式,更能反映礦井生產中材料消耗的實際情況。

2.2 加強決策支持作用

通過作業成本法,成本數據能夠更好地反映材料實際消耗,有助于加強生產過程中的材料消耗監控,分析材料成本差異或變化原因,為從作業層面進行材料成本管控提供基礎數據和決策分析依據,從而減少材料浪費、提升材料使用效率,促進降本增效。

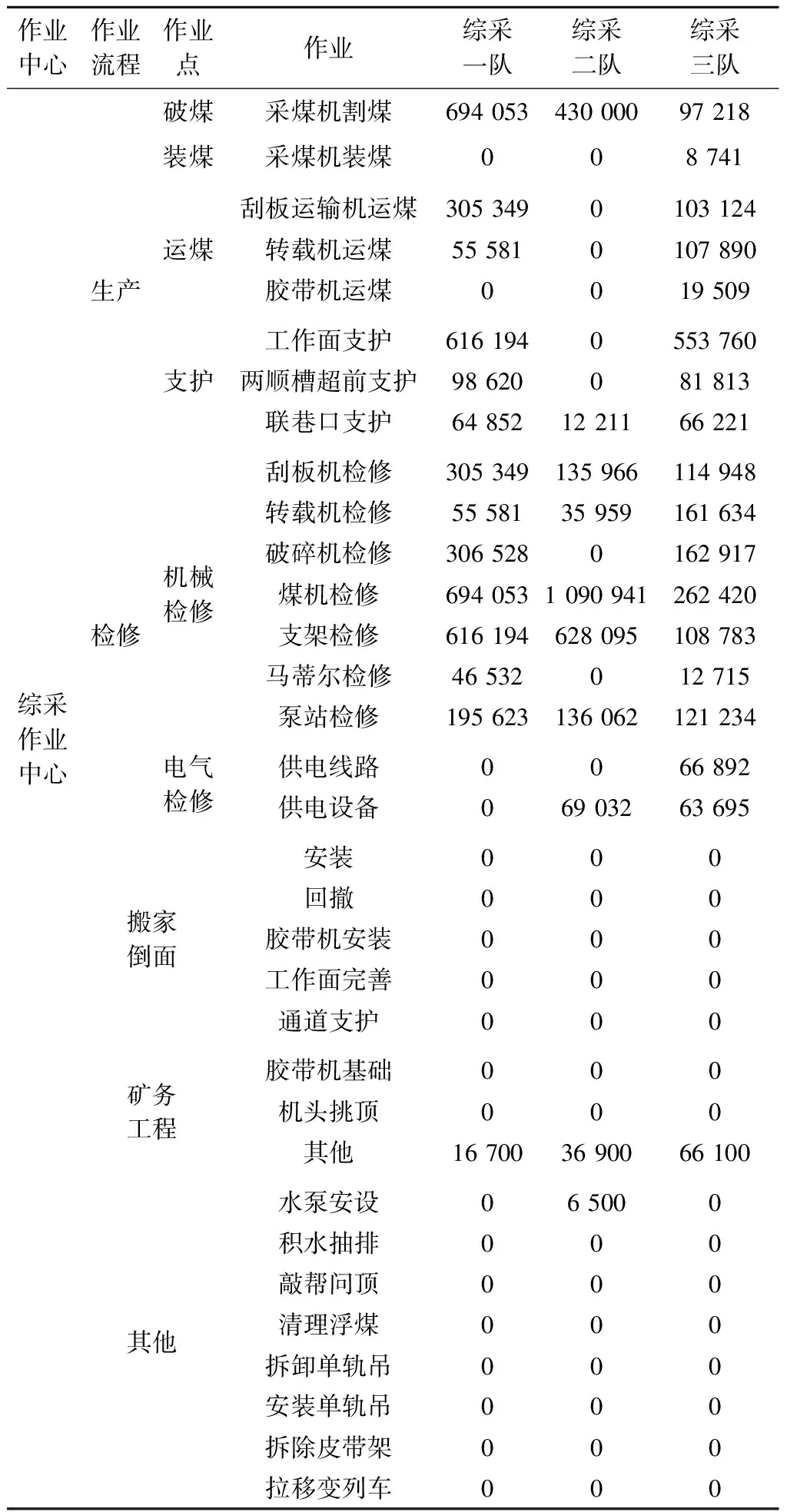

例如,采用作業成本法對比同一時期不同工作隊的材料成本,可以盡量減少由于材料價格波動、工作環境差異等外在因素造成的誤差。分析造成材料成本不同的原因,有助于提升材料成本管控效果。表4通過對石圪臺煤礦2021年第2季度綜采作業中心材料消耗的作業環節分解對比,可以發現綜采一隊、二隊和三隊的材料成本差異。

表2 根據石圪臺煤礦2021年第2季度材料分攤出庫明細計算的材料成本

表3 石圪臺煤礦2021年第2季度基于作業環節歸集的實際消耗材料成本

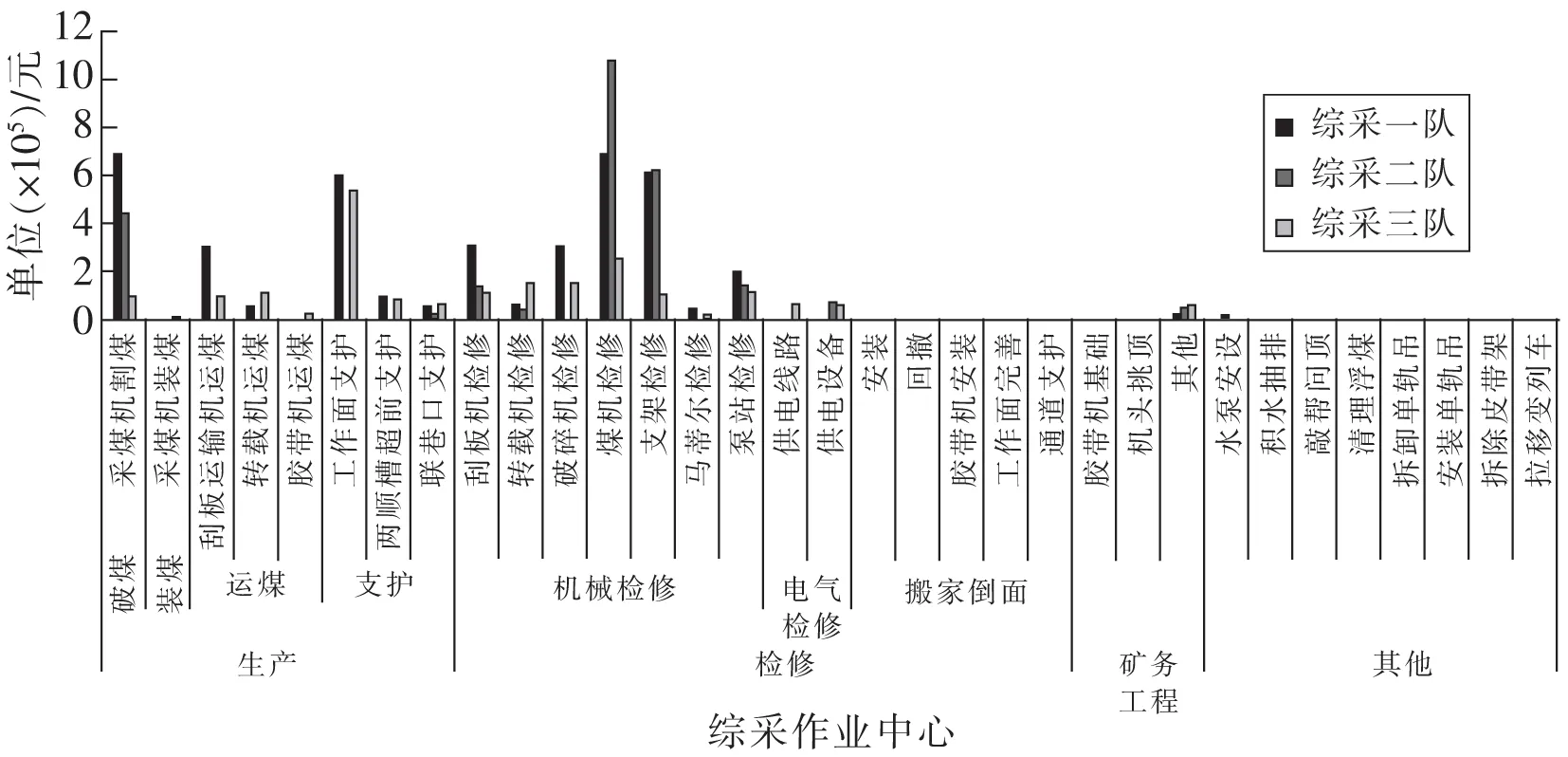

對比圖1是表4綜采隊材料成本差異的圖形化展示。橫軸是綜采作業中心包含的各項作業,縱軸是作業耗用的材料成本。可以看到同一作業點中,不同工作隊產生的材料成本是不同的,而造成材料成本不同的原因多種多樣。如:由于場地限制,不能使用庫存材料,需要根據地形特制擋煤板爬設備、防護板等,造成成本上升;

物資回收方面,回收不徹底造成的增加占用量、增加新材料購置費,造成成本上升。需要根據實際情況,對造成材料成本差異的原因進行分析,有針對性地加強決策,提升成本管控效果。

表4 石圪臺煤礦2021年第2季度綜采作業中心材料消耗的作業環節分解

在作業成本模式下,還可對同一生產單位不同時期的材料成本進行縱向對比,有助于發現同一生產單位材料消耗的差異。例如,2021年3月,石圪臺煤礦綜采二隊材料成本97.57萬元,單位成本1.32元/t,同比減少67.39萬元,單位成本減少0.55元/t。對造成成本差異的原因進行分析,可以有針對性地加強決策,提升成本管控效果。

圖1 石圪臺煤礦2021年第2季度不同綜采隊伍綜采系統材料消耗對比Fig.1 Comparison of material consumption of fully mechanized mining system among different fully mechanized mining teams in Shigetai Coal Mine in the second quarter of 202

2.3 加強材料成本全過程管控

通過實施作業成本法,有助于加強煤礦生產過程中的材料成本全過程管控。通過作業成本法積累的材料消耗數據為煤礦材料消耗定額制定提供科學依據,促進定額的科學性、合理性,從而可以從定額管理角度,加強材料成本的事前控制[10]。在生產作業的材料使用過程中,通過歷史作業的材料消耗數據,結合現場管理,可以加強材料成本耗用的事中控制。對于材料成本的事后控制,作業成本法下煤礦各生產單位的材料成本差異更能體現作業中真實的材料耗用差異,對材料成本差異原因進行分析,對于地質構造、設備質量等不可控因素引起的材料成本差異及時申報、加強應對,對于管理因素、人為原因等可控因素引起的材料成本差異,加強考核和獎懲,提升材料成本管控效果。

2.4 加強班組核算

班組作為煤礦企業中位于生產前沿的基本單位,是各項物料直接消耗的基礎環節[11]。通過作業成本法,有助于從作業層面采集成本數據為材料消耗定額制定提供依據,加強材料領用和材料費用核算的科學性,實現班組生產物資消耗的有效監控和管理,將成本管理、考核與生產實踐緊密結合,進一步加強班組核算的有效性。

2.5 推動業財融合

業財融合強調業務與財務的雙向融合,其核心在于業務、財務、管理的有機結合和信息處理的一體化,實現財務、業務、管理在數據上的統一,幫助管理者準確實時地了解經營狀況[12 -13]。利用作業成本法這一有效工具,將材料成本分解到作業點,將材料成本管理由“結果管理”轉變為“過程管理”,有助于促進業務數據和財務數據在作業層面進行結合,推進財務部門與業務部門在運營上逐步融合、達成一致,推動公司業財融合一體化進程。

(1)作業成本法在煤礦材料成本管理中的應用,有助于建立起作業和材料消耗的因果關系數據,更準確地反映生產過程中的材料實際消耗,也有助于從成本動因角度更好地歸集、計算和控制材料成本。

(2)通過應用實例可以發現,通過作業及作業中心認定、材料消耗動因選擇與計量、材料成本匯集、材料成本信息分析等步驟,將材料實際消耗成本分解到作業環節,使得材料成本數據更能反映材料實際消耗。相比傳統的材料成本核算方式,作業成本法更具備管理決策支持作用和材料成本控制能力。如通過同一生產單位不同時間段的縱向對比、不同生產單位同一時間段的橫向對比分析材料消耗規律和材料成本變化趨勢,為管理決策提供數據支撐,促進材料成本管控。

(3)隨著作業成本法在煤礦材料成本管理以及其他成本管理領域的應用,有助于促進業務數據和財務數據在作業層面的結合,為煤礦企業的業財融合一體化進程奠定堅實基礎。

猜你喜歡成本法動因消耗玉鋼燒結降低固體燃料消耗實踐昆鋼科技(2022年4期)2022-12-30轉爐煉鋼降低鋼鐵料消耗的生產實踐昆鋼科技(2022年1期)2022-04-19變動成本法與完全成本法下利潤差異探究中國市場(2021年34期)2021-08-29降低鋼鐵料消耗的生產實踐昆鋼科技(2021年6期)2021-03-09行政權社會化之生成動因闡釋中國非營利評論(2019年1期)2019-06-18我們消耗很多能源小學科學(學生版)(2019年4期)2019-05-11光伏企業作業成本法核算體系構建研究消費導刊(2018年10期)2018-08-20“很X單很Y雙”的構式義及認知動因海外華文教育(2016年4期)2017-01-20疑問詞“怎么”句法功能的演變及其動因國際漢語學報(2016年2期)2016-05-17基于直埋成本法的地下綜合管廊入廊費定價機制中國工程咨詢(2016年6期)2016-01-31