學生資助體系開始逐步發展。1958年《國防教育法》及1965年《高等教育法》的出臺,均加大了聯邦政府對高等教育的資助力度。其規定將長期為公、私立高校提供多種形式的財政資助,包括高校設施資助、項目補助、學生資助等。1972年《高等教育修正案》設立的佩爾助學金及1978年《中等收入學生助學法案》,規定所有學生均可申請貸款資助,令聯邦政府可以通過加大學生資助的方式間接對私立高校進行財政支持。州政府和聯邦政府開始共同參與高等教育管理,形成多渠道財政資助制度,為私立高校創造了良好的政策背景。同一時期,部分營利性私立高校通過了高等教育認證,獲得了學位授予權。營利性私立高校的辦學層次不斷提升,開始逐步融入高等教育體系。私立高等教育體系開始呈現多樣化的特點,其財政資助政策開始出現分類管理趨勢。

學生資助體系開始逐步發展。1958年《國防教育法》及1965年《高等教育法》的出臺,均加大了聯邦政府對高等教育的資助力度。其規定將長期為公、私立高校提供多種形式的財政資助,包括高校設施資助、項目補助、學生資助等。1972年《高等教育修正案》設立的佩爾助學金及1978年《中等收入學生助學法案》,規定所有學生均可申請貸款資助,令聯邦政府可以通過加大學生資助的方式間接對私立高校進行財政支持。州政府和聯邦政府開始共同參與高等教育管理,形成多渠道財政資助制度,為私立高校創造了良好的政策背景。同一時期,部分營利性私立高校通過了高等教育認證,獲得了學位授予權。營利性私立高校的辦學層次不斷提升,開始逐步融入高等教育體系。私立高等教育體系開始呈現多樣化的特點,其財政資助政策開始出現分類管理趨勢。

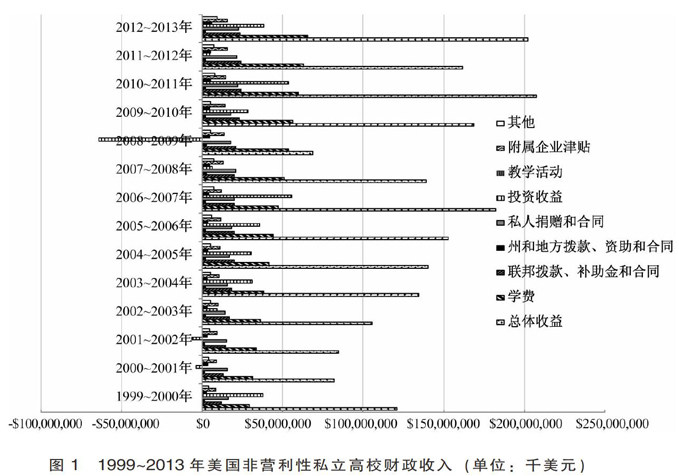

20世紀70年代,美國經濟危機爆發,政府開始縮減私立高校財政經費,并在高等教育領域引入市場機制。非營利性私立高校發展受阻,被迫開始尋求其他經費籌措渠道。營利性私立高校運用其以往在公立、非營利性私立高校發展擠壓下積累的經驗,利用自身屬性優勢,獲得了迅速發展。大量營利性私立高校在這一時期取得了高等教育認證,營利性私立高校這類特殊的教學機構被正式納入高等教育體系。聯邦政府根據“禁止分配原則”,對私立高校類型進行了劃分,將不把扣除成本之后凈收入分給學校建立者、捐助者、成員的為非營利私立高校,不受這一限制的是營利性私立高校。在這一劃分依據下,私立高校財政資助逐步開始實行分類管理。結合《高等教育法》《非營利法人示范法》《國內稅收法》中相關條例,營利性私立高校作為企業法人,需要按照企業標準進行納稅,可以按企業模式經營,如通過上市籌措資金等。這類高校無權獲得政府科研資助、社會捐贈,但有權獲得個人投資,合同收入①和學生資助;非營利性私立高校作為學校法人,具有純公益性的特點,其所得盈利必須用于學校自身發展。這類院校可以獲得社會捐贈、科研資助、學生資助、基礎設施建設資助、合同項目資助以及免稅優惠等。

二、美國私立高校財政資助分類管理制度變遷的類型

美國高等教育發展的時間較長,相關社會經濟背景的變化具備復雜性,使私立高校財政資助政策在不同歷史時期,表現出不同的制度變遷類型。即便在同一時期,私立高校財政資助政策也可能會兼具不同制度變遷類型的特點。林毅夫依據制度變遷的主體,將制度變遷分為誘致性制度變遷和強制性制度變遷。前者是指個人或群體在響應獲利機會時自發倡導或組織實現的制度變遷,后者是指由政府行政命令和法律強制推行和實施的制度變遷。縱觀美國私立高校財政資助分類管理制度變遷歷程,誘致性制度變遷和強制性制度變遷的特點均顯現在不同時間節點。從宏觀層面上分析,依據分類管理的不同劃分主體,私立高校財政資助制度變遷類型可被歸為以下幾種。